L’immobilier reste le pilier central de toute stratégie patrimoniale solide. Pourtant, entre l’enthousiasme d’une visite coup de cœur et la signature chez le notaire, une question cruciale sépare les rêveurs des investisseurs avisés : l’opération est-elle réellement viable ? Acheter un appartement ne suffit pas ; encore faut-il s’assurer que les loyers perçus couvrent les charges tout en générant un surplus de richesse.

Dans un marché de plus en plus sélectif, la précision du calcul de rentabilité d’un investissement locatif est l’unique boussole capable de transformer une simple acquisition en une machine à cash-flow performante. Plongeons dans les chiffres pour révéler la véritable valeur de votre futur actif.

Sommaire

1. La rentabilité brute : l’indicateur de premier coup d’œil

Pour évaluer rapidement si un dossier mérite votre attention, on utilise généralement le rendement brut. C’est l’outil préféré des annonces en ligne, mais attention : il est incomplet.

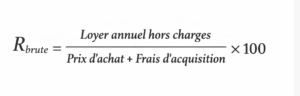

La formule de calcul du rendement locatif brut

Le calcul est simple : il suffit de diviser le loyer annuel par le prix de revient total du bien, puis de multiplier par 100.

-

Prix d’achat : Le prix net vendeur.

-

Frais d’acquisition : Incluent les frais de notaire (environ 7-8% dans l’ancien) et les éventuels frais d’agence immobilière.

Pourquoi ce chiffre est-il trompeur ?

Une rentabilité brute de 8% peut sembler attractive, mais elle ne prend pas en compte les dépenses qui grignotent votre poche. C’est un filtre de sélection, pas un outil de décision finale.

2. La rentabilité nette : la réalité des charges et de la gestion

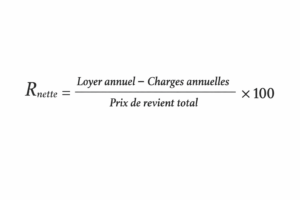

Pour savoir si vous allez réellement gagner de l’argent, vous devez passer à la vitesse supérieure. La rentabilité nette de frais et charges est l’indicateur le plus fidèle à la réalité du terrain.

Ce qu’il faut déduire pour calculer le rendement locatif réel

Il est impératif d’intégrer toutes les sorties de fonds annuelles :

-

La taxe foncière : Souvent équivalente à un ou deux mois de loyer.

-

Les charges de copropriété non récupérables : Travaux, entretien des parties communes.

-

Les frais de gestion : Si vous déléguez à une agence.

-

L’assurance PNO : Propriétaire Non-Occupant.

-

L’entretien courant : Petites réparations nécessaires entre deux locataires.

La formule “Nette”

La formule est simple : il suffit de soustraire l’ensemble des charges annuelles (taxe foncière, charges de copropriété, frais de gestion, assurance) du montant total des loyers perçus sur l’année, puis de diviser ce résultat par le prix de revient total du projet (achat + frais de notaire + travaux), et enfin de multiplier par 100.

3. Le rendement “Net-Net” : l’impact crucial de la fiscalité

C’est ici que se joue la différence entre un investissement locatif rentable et un gouffre financier. En France, la fiscalité dépend de votre mode de détention (Nom propre, LMNP, SCI).

-

Le régime Micro-Foncier : Un abattement forfaitaire, simple mais rarement optimal.

-

Le régime réel : Permet de déduire les intérêts d’emprunt et les travaux.

-

Le statut LMNP (Loueur en Meublé Non Professionnel) : Grâce à l’amortissement comptable, il est possible de réduire son imposition à zéro pendant plusieurs années.

Faut-il investir dans l’immobilier en 2026 ? Oui, à condition d’optimiser ce volet fiscal. Le rendement “net-net” intègre votre Tranche Marginale d’Imposition (TMI) et les prélèvements sociaux (17,2%).

4. Les 3 leviers pour booster votre cash-flow en 2026

Optimiser son rendement ne se limite pas à bien compter ; il s’agit aussi de maximiser chaque euro investi.

La colocation ou la location courte durée

Ces stratégies permettent d’augmenter significativement le loyer au mètre carré. En 2026, la demande pour des logements partagés de qualité explose dans les zones tendues.

La rénovation énergétique (Passoires thermiques)

Avec les nouvelles normes climatiques, investir dans l’immobilier nécessite d’anticiper le DPE (Diagnostic de Performance Énergétique). Acheter un bien classé F ou G avec une forte décote, puis réaliser des travaux d’isolation, permet de créer une “plus-value verte” et de sécuriser la pérennité de votre loyer.

L’effet de levier du crédit

Même avec des taux stabilisés, l’emprunt reste votre meilleur allié. Il permet d’acquérir un actif avec l’argent de la banque. Plus votre apport est faible (tout en restant raisonnable pour rassurer la banque), plus votre rentabilité interne (TRI) est élevée.

5. Erreurs classiques : ce qui plombe votre rentabilité

Beaucoup d’investisseurs débutants oublient deux facteurs majeurs qui peuvent transformer un calcul théorique en cauchemar :

-

La vacance locative : Comptez toujours 1 mois de vacance tous les deux ans dans vos simulations. Un logement vide est un coût fixe important.

-

La surestimation du loyer : Consultez une agence immobilière locale pour connaître les loyers pratiqués “marché” et non “espérés”.

-

L’oubli des travaux de copropriété : Un ravalement de façade non provisionné peut annuler deux ans de bénéfices.

Le rôle de l’agence immobilière : un levier de rentabilité ?

Beaucoup d’investisseurs débutants tentent d’éluder les services d’une agence immobilière pour économiser sur les frais d’acquisition. Pourtant, faire appel à un professionnel est souvent le calcul le plus rentable sur le long terme.

Sécuriser le loyer et minimiser la vacance locative

Le pire ennemi de votre calcul de rendement locatif, c’est le logement vide. Une agence dispose d’un vivier de locataires qualifiés et d’une force de frappe publicitaire. En relouant votre bien en 15 jours au lieu de 2 mois, l’agence “rembourse” virtuellement ses honoraires dès la première année.

La gestion locative : déléguer pour mieux régner

Si vous n’avez pas le temps de gérer les quittances ou les petits sinistres, la gestion déléguée est la solution idéale.

-

Sérénité fiscale : Les frais de gestion sont déductibles de vos revenus fonciers (au régime réel).

-

Garantie des Loyers Impayés (GLI) : L’agence protège votre cash-flow contre les aléas de paiement.

Les 3 leviers pour booster votre cash-flow en 2026

La colocation ou la location courte durée

Ces stratégies permettent d’augmenter significativement le loyer au mètre carré. En 2026, la demande pour des logements partagés de qualité explose dans les zones tendues.

La rénovation énergétique (Passoires thermiques)

Avec les nouvelles normes climatiques, investir dans l’immobilier nécessite d’anticiper le DPE. Acheter un bien classé F ou G avec une forte décote, puis réaliser des travaux, permet de créer une “plus-value verte”.

L’effet de levier du crédit

Même avec des taux stabilisés, l’emprunt reste votre meilleur allié. Il permet d’acquérir un actif avec l’argent de la banque. Plus votre apport est faible, plus votre rentabilité interne (TRI) est élevée.

Conclusion : Devenir un investisseur averti

Comment calculer la rentabilité d’un investissement locatif ? Vous l’avez compris, ce n’est pas un chiffre unique, mais une analyse en trois couches : brute pour le tri, nette pour la gestion, et nette-net pour la fiscalité. En 2026, la réussite immobilière appartient à ceux qui maîtrisent leurs données et anticipent les évolutions réglementaires.

Ne vous contentez pas de suivre une tendance ; validez chaque hypothèse par le calcul. Un bon investissement se décide avec la calculatrice, pas seulement avec le cœur.

Et vous, quel rendement visez-vous pour votre prochain projet ?

-

Laissez-nous un commentaire pour partager vos critères de sélection !

-

Besoin d’une étude personnalisée ? Contactez nos experts pour une simulation complète de votre futur achat.

Vous aimerez aussi :

Pourquoi créer une SCI pour son achat immobilier ?

Toulouse, entre croissance démographique et dynamique immobilière soutenue

Comment savoir si son logement est éligible à la fibre optique ?

Comment savoir si un locataire est solvable ?

Vivre à Amiens : les atouts d'une ville dynamique

Peut-on prolonger le délai d'un compris de vente ?

You may also like

-

Tout savoir pour bien choisir son agence immobilière à Amiens

-

Investir à Nancy : les profils gagnants et les erreurs à éviter

-

Toulouse, entre croissance démographique et dynamique immobilière soutenue

-

Vivre à Amiens : les atouts d’une ville dynamique

-

Vices cachés : l’acquéreur n’est pas sans solutions